El actual sistema monetario nos ha llevado al uso de una especie de dinero que carece de valor en sí mismo, y que se encuentra soportado en la confianza sobre el prudente y disciplinado manejo de las relaciones monetaria que coordine el banco central. El dinero que se utiliza hoy en día es una deuda, una promesa de pago y canje al dinero originario, el oro. Un acuerdo inicialmente pactado entre los tenedores de certificados de depósitos –hoy billetes bancarios- y los emisores, la banca en ese entonces privada. El uso del certificado de depósito supuso la disminución de costes te transacción asociados al manejo de alta cantidad de oro, tanto en peso y traslado del mismo, el billete bancario fue un medio pensado inicialmente para facilitar el comercio y las transacciones, no para colapsarlo. Todo esto cambiaria luego de la monopolización de la emisión monetaria con la creación de la banca central y la posterior suspensión de cualquier tipo de convertibilidad al oro, dejando solo un sistema monetario con billetes y promesas de un manejo prudente y discreto de los recursos sobre los que se basó su emisión primeramente.

Todo banco central en su balance ha de publicar su situación financiera, al ser el emisor de una deuda en base a la que la economía funciona, es lógico pensar que el manejo de los recursos y funcionamiento de su economía interna deben ser de asunto público y transparente.

Todo banco central en su balance ha de publicar su situación financiera, al ser el emisor de una deuda en base a la que la economía funciona, es lógico pensar que el manejo de los recursos y funcionamiento de su economía interna deben ser de asunto público y transparente.

Básicamente hay dos cuentas que se deben observar con detalle. Los activos; que son el soporte para el funcionamiento, operación y el respaldo sobre el que se emite el principal pasivo que tiene el banco central; el dinero puestos en circulación. En la medida que el volumen de activo sea mayor y más sólido que el total de pasivos, la situación financiera y monetaria será más estable y robusta. Caso contrario ocurre con la reducción de los activos de soporte o reserva, ante un crecimiento del volumen de pasivos o simplemente un escenario donde se mantengan estables, pero en menor proporción respecto al volumen de pasivos.

Una moneda será sólida y sana en la medida que los activos sobre los que se soporta sean robustos y confiables, así también cuando la misma no es objeto de manipulación para favorecer financiamiento de déficits fiscales. Esto último degenera no solo en la disminución de la calidad de la moneda, sino en peligrosos episodios inflacionarios, que se crean una vez que la oferta monetaria supera la demanda de dinero. Donde cada unidad de dinero adicionalmente creada no solo conlleva menor poder adquisitivo que las previas, sino que diluye tambien el poder de compra de los que ya se encontraban en el mercado. La inflación es un mecanismo despiadado por medio del que se obtiene financiamiento para cubrir el déficit fiscal, con cargo al dinero privado; es decir la deuda que fue emitida inicialmente con soporte de esos activos. Así pues, el gobierno puede aventurarse a aumentar salarios, emitir deuda y engañar a la gente, todo siempre con la estrategia de que la inflación diluya el valor real tanto de los salarios como las deudas emitidas.

Para ejemplificar este artículo traigo colación el caso de Venezuela, esperando aclarar que los procesos críticos que hoy vive el país no son eventos fortuitos o culpa de agentes externos, sino fruto de una pésima administración económica y financiera, donde el gobierno y el banco central han sido los principales enemigos de la riqueza de los ciudadanos.

Posterior al colapso en los precios del petróleo sucedido en el segundo semestre de 2014 y el pinchazo a la burbuja económica sobre la que se soportaba el socialismo del siglo XXI, dejando en evidencia varias cosas: la insostenibilidad del modelo socialista, el deterioro del aparato productivo nacional, la depravación en la emisión de liquidez monetaria y el robo a los ingresos y principales activos de la nación, entre otros males.

El precio alto del petróleo fue aliciente que afianzo un modelo importador, de subsidios, amigos y corrupción. El sostenimiento del control cambiario fungió como herramienta política y otorgo el dominio y discrecionalidad plena sobre las divisas, quienes podían acceder a ellas y hasta cómo debían ser utilizadas. Un modelo que solo se pudo mantener a flote mientras la bonanza petrolera existía -la de mayor prolongación histórica que antes se haya visto en el país-. Con el colapso del flujo de ingresos y el agigantado aparato depredador; de robos, corrupción y clientelismo sería muy difícil dividir la torta entre tantos interesados.

Los tipos de cambios fijos depende principalmente de que exista suficiente volumen de oferta monetaria; en el momento en que la oferta merma, es puesto en jaque el sistema cambiario, mantenerlo pese a esta situación conllevara a condiciones críticas, siendo más o menos fuertes, respecto a la dependencia de la economía domestica de fuentes de importación. Esto ha sucedido en Venezuela una y otra vez, hoy nos toca ver la peor cara sin duda alguna de los experimentos fallidos en política monetaria, siempre con cargo al bolsillo del ciudadano.

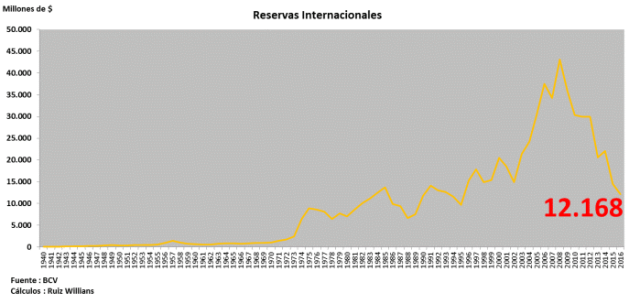

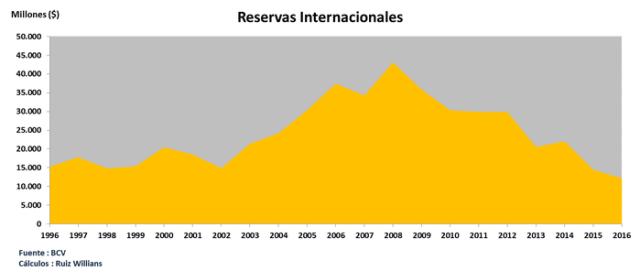

A continuación presentare un conjunto de gráficos construidos y soportados en información estadística que he recogido y compilado del portal web del Banco Central de Venezuela (BCV). La primera gráfica hace relación a los activos del banco central, principalmente al funcionamiento de las Reservas Internacionales (RRII), es una serie desde 1940 fecha de creación del BCV hasta la información más reciente publicada de 2016. y otra foto del desempeño de las Reservas Internacionales en los últimos 20 años.

Reservas Internacionales (1940 – 2016):

Reservas Internacionales (1996 – 2016):

Hace 21 años que las RRII no observaban un nivel tan bajo. Al 17 de Mayo el saldo total en Reservas Internacionales era de USD 12.168 millones, la última cifra baja registrada fue en 1995 con USD 9.723 Millones. En 21 años de los cuales 18 corresponden a la Revolución Bolivariana Socialista el país ha experimentado un proceso de descapitalización tremendo e injustificable.

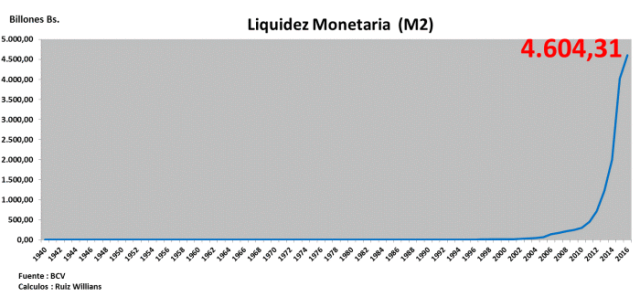

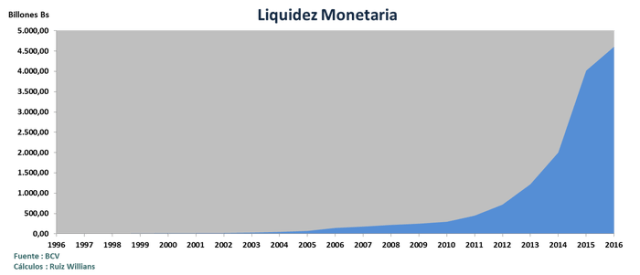

Las siguientes gráficas que presento es la evolución de la Liquidez Monetaria desde 1940 hasta la cifra más actual de 2016, y nuevamente una fotografía mas corta del comportamiento en los últimos 20 años. En ello se puede evidenciar el manejo de la emisión monetaria como mecanismo de financiamiento al déficit fiscal, generador de inflación indudablemente, y cómo durante un periodo la emisión se comportó de manera disciplinada, pero no por razones propias, sino por la existencia en primera instancia del patrón oro –pese que una vez creado el BCV se redujo la convertibilidad del bolívar a 50% en oro- y luego que de implantado el sistema Fiat; con el establecimiento del tipo de cambio fijo respecto al dólar estadounidense desde 1974 hasta 1983. En dicho periodo existió una especie de disciplina, aunque no perfecta, al menos era necesario tener previamente una acumulación de nuevo oro para poder emitir nuevos bolívares o en el segundo caso, poseer un mayor volumen de dólares para soportar la nueva emisión de bolívares. De estos sistemas el más óptimo era el primero que se encontraba soportado en oro, aunque no en un 100%, luego de que se creó el BCV se redujo la convertibilidad en oro, primero a 50%(1940), luego a 33% (1960) y finalmente se suspendió en 1974.

Liquidez Monetaria (1940 – 2016):

Liquidez Monetaria (1996 – 2016):

Al carecer de la obligación de acumular oro para soportar la emisión, y pensando que las nuevas emisiones de bolívares -que rompían la paridad del tipo de cambio fijo (TCF) de 4,30 Bs/$- podían ser cubiertas con los ingresos futuros de dólares provenientes de algún shock petrolero –cuando la situación mejore-, los políticos se aventuraron a alentar el desorden fiscal y monetario, y sin ninguna mejora aparente del flujo de ingresos de la nación. El sostenimiento del TCF de 4,30 Bs/$ se financio cada vez más con cargo a las RRII, rompiendo sin duda alguna tal relación, siendo supremamente irreal e insostenible. Tanto se comprometieron las RRII hasta que en 1983 se puso fin al TCF y el bolívar perdió todo respaldo o convertibilidad. En adelante se inició un proceso de prueba y error en materia de política monetaria que siempre ha perjudicado a los ciudadanos y no a los políticos y economistas que pasan por el gobierno, que tarde o temprano salen.

Jamás podrán devolver la fortaleza monetaria perdida, el poder adquisitivo y el futuro que le han confiscado a los ciudadanos cada vez que erraban en sus experimentos monetarios y financiaron su populismo con cargo a los bolsillos de la gente. La prostitución monetaria no tuvo fin, y como todo lo malo, con frecuencia llega algo peor, y eso ha sido la actual perversión del socialismo del siglo XXI, superando sin duda alguna cualquier aventura previa de emisión monetaria sin control y desorden fiscal. En este periodo no solo se ha contado con los mayores ingresos petroleros de la historia venezolana –en dólares- también se ha emitido una cantidad sorprendente de bolívares para inundar el funcionamiento político del gobierno y complacer los apetitos.

Al final de la historia los dólares se los robaron, hoy no hay cuenta de ello, el país está supremamente endeudado, Bonos de PDVSA, Deuda China, cualquier tipo de compromiso y obligación. El Estado ha optado por hacer default interno y no adjudicar divisas para importaciones, pagos a proveedores y demás, estrategia que ha complicado aún más la crisis. Hacen caja para cumplir los compromisos externos, que eventualmente colocarían al país en situación de default, poniendo en riesgos los activos y colaterales de PDVSA.

Hoy, como en aquellos tiempos de crisis las Reservas Internacionales están colapsando, hemos perdido 21 años en progreso de los activos de la nación; fruto del mal manejo socialista y el robo perpetrado desde el gobierno. No hay recursos para afrontar ningún compromiso, el gobierno parece congraciarse porque una empresa camaronera decida invertir USD 100,00 Millones en el país. Ante la sequía de petro-dólares el gobierno busca capturarlos por cualquier vía, y ya que se robaron de lo público, toca ver si pescan de los privados. Pero esos USD 100 Millones no son nada, en comparación a las necesidades de la economía venezolana hoy en día, eso no alcanza ni para 1 día de importación. En el pico más alto las importaciones alcanzaron aproximadamente USD 60.000 Millones al año.

Hoy los activos de la nación están totalmente mermados y seriamente comprometidos, en Marzo de 2015 el Oro Monetario era un total de USD 14.940 Millones de un total de USD 21.346 en RRII, lo que queda hoy en las RRII no es ni siquiera el total del oro que existía en Marzo de 2015.

Una enorme cantidad de bolívares inunda al país, bolívares sin ningún valor, que pierden cada vez más rápido el poder de compra ante la Hiperinflación desbocada. La liquidez monetaria es Bs. 4.640.310.000.000.000,00 una cifra impronunciable. Hemos experimentado el crecimiento de oferta de dinero más escandaloso de la historia.

La inflación inicialmente alimenta el proceso de formación de expectativas, los individuos la incorporan en su análisis sobre decisiones futuras, pero una vez que el organismo emisor ha pierde toda seriedad y credibilidad, las expectativas sobre los cambios en los precios terminan alimentando la inflación. Nadie quiere quedarse con la perdida inflacionaria y todos tratan de adelantarse, incidiendo aún más en la distorsión de los precios relativos. Tal conducta es la que se observa en procesos Hiperinflacionarios, hoy Venezuela lo vive y padece.

Sumergidos en una inundación de bolívares y agobiados por una sequía de divisas y reservas, el país se adentra cada vez más en un espiral de crisis sin fin.